Vos priorités pour sécuriser votre retraite

- Une erreur administrative sur neuf dossiers : 1,1 milliard d’euros de préjudice cumulé selon la Cour des comptes 2026

- Un écart de 150€ mensuels représente 47 520€ de pertes sur 22 ans de retraite

- La réforme 2023, les retards Covid et l’afflux des générations baby-boom saturent les caisses en 2026

- L’accompagnement professionnel sécurise la reconstitution de carrière et optimise le calendrier de départ

- Un processus en 5 étapes claires : de l’audit initial au contrôle des premiers versements

Se faire épauler ou tout gérer seul : peser le pour et le contre

Préparer son départ en retraite implique de coordonner les démarches auprès de multiples organismes : la CNAV pour le régime général, l’AGIRC-ARRCO pour les cadres, parfois la MSA ou la CNRACL selon le parcours professionnel. Chaque caisse applique ses propres règles de calcul, ses délais de traitement et ses exigences documentaires.

1 sur 9

Proportion de dossiers retraite contenant une erreur financière en 2025, en hausse par rapport à 2024

Cette réalité s’explique par la multiplicité des sources de données : employeurs successifs, périodes de chômage indemnisé, arrêts maladie, congés parentaux, rachats de trimestres. Les données des organismes révèlent que les risques d’erreurs affectent aussi bien l’alimentation initiale par les employeurs que le traitement par les caisses elles-mêmes. Face à cette complexité croissante, l’accompagnement retraite professionnel s’est développé ces dernières années comme une réponse structurée.

Gérer seul son dossier reste une option légitime pour les carrières linéaires sans périodes atypiques. Cela suppose toutefois de maîtriser le vocabulaire technique (salaire annuel moyen, durée d’assurance, taux plein), de connaître les délais réglementaires et de pouvoir consacrer plusieurs semaines aux vérifications. L’erreur la plus couramment constatée par les associations de consommateurs est la validation incomplète de trimestres pour des périodes assimilées, qui peut modifier substantiellement le montant final.

Derrière chaque erreur administrative, des milliers d’euros perdus

Les chiffres de la Cour des comptes (mai 2026) quantifient l’ampleur du phénomène : l’impact financier cumulé des erreurs de liquidation atteint 1,1 milliard d’euros sur la durée de vie des pensionnés concernés. Ce montant agrégé cache des réalités individuelles très variables selon les profils.

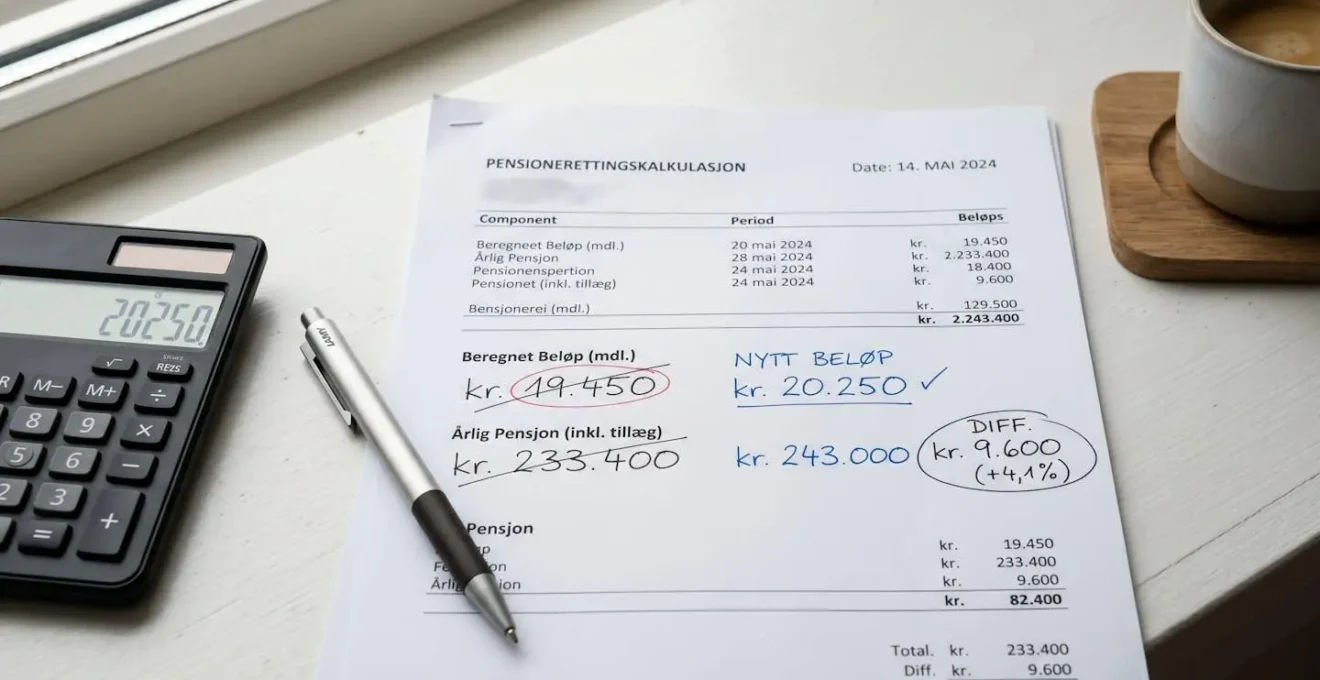

Prenons une situation classique : un cadre avec carrière fragmentée (cinq employeurs successifs, deux années d’expatriation aux États-Unis) découvre à quelques mois du départ que 12 trimestres n’ont pas été reportés automatiquement. La période d’expatriation, mal prise en compte par les caisses, impacte également le salaire annuel moyen. Cette réalité s’explique par l’absence de transmission automatisée entre certains régimes étrangers et le système français.

Cadre avec carrière fragmentée : récupération de 180€ mensuels

Situation initiale : Calcul erroné de la pension avec 12 trimestres manquants et période d’expatriation non validée.

Intervention : Reconstitution complète de carrière par expert retraite, correction du salaire annuel moyen auprès de la CNAV et de l’AGIRC-ARRCO.

Résultat : Gain de 180€ mensuels, soit 47 520€ sur une durée moyenne de retraite de 22 ans.

Le tableau ci-dessous illustre l’impact financier d’une correction type sur la durée de versement.

| Situation | Montant mensuel | Total sur 22 ans |

|---|---|---|

| Avant correction (erreur 12 trimestres) | 1 420€ bruts | 375 360€ |

| Après correction (trimestres récupérés) | 1 600€ bruts | 422 880€ |

| Gain obtenu | +180€ bruts/mois | +47 520€ |

La pratique démontre fréquemment que les profils les plus exposés aux anomalies sont ceux qui ont connu des changements de statut (passage du salariat à l’indépendance, périodes d’enseignement privé sous contrat) ou des interruptions professionnelles. Une artisane ayant alterné entre régimes (salariée puis travailleuse non salariée indépendante) s’est ainsi vue notifier un calcul erroné mélangeant les deux statuts. L’intervention d’un consultant retraite pour correction auprès de la CNAV et de la Sécurité sociale des indépendants a permis une révision à la hausse de 240€ mensuels.

Les tendances du marché montrent que ces gains financiers significatifs illustrent les bénéfices d’un conseiller retraite dans la sécurisation du patrimoine retraite. Le retour sur investissement d’un accompagnement se mesure non seulement en euros récupérés, mais aussi en temps épargné et en risque d’erreur évité.

Ce constat s’observe particulièrement pour les dossiers complexes nécessitant des justificatifs anciens (bulletins de salaire de plus de 20 ans, attestations d’employeurs disparus, preuves de périodes de chômage). La charge administrative peut rapidement devenir insurmontable pour une personne seule face aux multiples interlocuteurs.

Limites de cet article :

- Ces informations sont générales et ne remplacent pas une analyse personnalisée de votre situation

- Chaque parcours professionnel est unique et nécessite une étude au cas par cas

- Les réglementations retraite évoluent régulièrement, vérifiez les textes en vigueur au moment de votre démarche

- Les montants et exemples cités sont indicatifs et varient selon les situations individuelles

Risques identifiés : Appliquer des conseils génériques sans analyse personnalisée peut conduire à des choix sous-optimaux. Les délais de correction augmentent à l’approche de la liquidation, anticipez vos démarches.

Pour toute décision patrimoniale, consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI), expert retraite qualifié, ou caisse de retraite compétente pour votre situation.

Le contexte de 2026 amplifie les difficultés

L’année 2026 concentre plusieurs facteurs de complexité inédits. La réforme des retraites de 2023, modifiée partiellement par la loi de financement de la sécurité sociale 2026, a introduit un relèvement progressif de l’âge légal. Comme le précise le portail officiel Info-retraite.fr sur l’âge légal de départ, celui-ci atteint 64 ans pour les personnes nées à partir de 1969, avec une montée en charge progressive de 3 mois par génération pour les années de naissance antérieures (entre 1961 et 1968).

Cette réalité réglementaire se double d’un arriéré administratif hérité de la crise sanitaire. Les absences prolongées dans les services des caisses de retraite entre 2020 et 2022 ont généré des retards de traitement qui perdurent encore aujourd’hui. Les données des organismes révèlent que certains dossiers de liquidation initiés en 2024 n’ont été finalisés qu’en 2025, soit bien au-delà des délais théoriques.

-

Pandémie Covid-19 : mise en place du chômage partiel massif, gel administratif des caisses -

Adoption de règles exceptionnelles pour la validation des périodes assimilées liées au Covid -

Réforme Macron : relèvement progressif de l’âge légal à 64 ans, nouvelles règles de calcul -

Retards persistants de liquidation dus aux arriérés administratifs et au manque de personnel -

Afflux massif des générations baby-boom nées 1961-1965, saturation prévisionnelle des services

Un chiffre mis en lumière par le Panorama annuel de la DREES (édition 2025) illustre l’ampleur du phénomène : fin 2023, 17,2 millions de personnes sont retraitées de droit direct des régimes français, en hausse constante. L’arrivée massive des cohortes nées dans les années 1960 accentue mécaniquement la charge de travail des services administratifs. Il est généralement recommandé de déposer son dossier au moins 6 mois avant la date souhaitée de départ, mais ce délai peut s’avérer insuffisant dans le contexte actuel.

Les étapes concrètes d’un accompagnement complet

Le processus d’assistance professionnelle suit une méthodologie éprouvée, structurée en phases successives qui garantissent l’exhaustivité du traitement.

- Audit initial et collecte documentaire

L’expert procède à un état des lieux complet de votre carrière et réunit l’ensemble des documents pour demander sa retraite auprès des différents organismes : bulletins de salaire, attestations Pôle emploi, relevés de carrière de chaque caisse.

- Reconstitution de carrière et détection d’anomalies

Chaque trimestre cotisé ou assimilé fait l’objet d’une vérification croisée. Les périodes litigieuses (chômage, maladie, expatriation, maternité) sont analysées au regard des textes applicables à l’époque concernée.

- Démarches de correction auprès des caisses

Le consultant agit comme interlocuteur mandaté pour engager les procédures de régularisation. Cette phase inclut la constitution des dossiers de preuve, le suivi des réclamations et la relance des services administratifs.

- Simulations et détermination de l’âge optimal

Plusieurs scénarios de départ sont calculés pour identifier la configuration la plus avantageuse selon vos objectifs personnels (maximisation du montant, départ anticipé, cumul emploi-retraite).

- Accompagnement liquidation et contrôle des versements

Le dépôt des demandes de liquidation est coordonné pour optimiser les délais. Les premières notifications de pension sont vérifiées pour s’assurer de leur conformité avec les calculs validés en amont.

Au-delà de l’accompagnement personnalisé, il est utile de connaître les démarches essentielles des droits à la retraite pour mieux comprendre le processus global. Cette connaissance permet d’anticiper les questions à poser lors des entretiens avec le consultant et de préparer efficacement les justificatifs nécessaires.

La durée totale du processus varie selon la complexité du dossier. Un enseignant du privé sous contrat ayant connu des périodes de chômage non validées a pu, grâce à une reconstitution complète avec justificatifs, obtenir la validation de 8 trimestres supplémentaires permettant un départ anticipé de 6 mois par rapport à la date initialement envisagée.

Vos questions sur l’assistance retraite

À quel moment solliciter un accompagnement retraite ?

Il est généralement recommandé de débuter l’audit de carrière 18 à 24 mois avant la date envisagée de départ. Cette anticipation permet de disposer du temps nécessaire pour corriger les erreurs auprès des caisses, dont les délais de traitement varient considérablement selon les organismes.

Quels profils bénéficient le plus de l’accompagnement ?

Les carrières fragmentées (multiples employeurs, expatriation, changements de statut), les parcours avec périodes atypiques (chômage, maladie longue durée, congé parental), les indépendants et les polypensionnés relevant de plusieurs régimes sont particulièrement concernés par les risques d’erreur.

Les services gratuits (Info Retraite, CARSAT) ne suffisent-ils pas ?

Les dispositifs publics fournissent une information générale et un relevé de carrière de base. Ils ne procèdent toutefois pas à une vérification approfondie de chaque trimestre ni à une correction proactive des anomalies. L’accompagnement privé apporte une analyse contradictoire et un mandat d’action auprès des caisses.

Combien coûte un accompagnement professionnel ?

Les honoraires varient selon l’étendue des prestations (audit seul, accompagnement complet, suivi post-liquidation). Les cabinets spécialisés proposent généralement une tarification forfaitaire ou un pourcentage des gains obtenus. Le retour sur investissement se mesure au regard des sommes récupérées sur la durée totale de versement.

Peut-on commencer seul puis se faire aider ensuite ?

Cette approche est possible mais présente des limites. Certaines erreurs, si elles ne sont pas détectées avant la liquidation, deviennent plus difficiles à corriger une fois la pension mise en paiement. La pratique démontre fréquemment que l’audit préventif évite des contentieux longs et incertains.

Quelle différence entre consultant privé et conseiller Info Retraite ?

Le conseiller Info Retraite informe sur les droits théoriques et oriente vers les caisses compétentes, sans pouvoir intervenir directement auprès d’elles. Le consultant privé agit sur mandat pour mener les démarches de correction, engager les recours si nécessaire et optimiser le calendrier de départ selon vos objectifs patrimoniaux.

Plutôt que d’attendre les notifications de pension pour découvrir une anomalie, posez-vous cette question : combien vaut votre tranquillité d’esprit face à un système qui génère mécaniquement une erreur sur neuf dossiers ? Le patrimoine retraite se construit sur plusieurs décennies, sa sécurisation mérite une attention proportionnée à l’enjeu.